今回は、生命保険の中で注目されている「少額短期保険」について解説します。

少額短期保険とは?

少額短期保険(しょうがくたんきほけん)とは、保険業法に基づく保険業のうち、一定の事業規模の範囲内において少額・短期の保険の引受けのみを行う保険商品です。

少額短期保険業者は、保険業法に基づき、日本少額短期保険協会に登録されています。

少額短期保険の特徴

保険業のうち、一定の事業規模の範囲内において、保険金額が少額、保険期間1年(第二分野については2年)以内の保険で保障性商品の引受のみを行う事業として、設定された生命保険です。

少額短期保険は、通常の保険商品に比べて保険料が安く、加入しやすいのが特徴です。そのため、特定のリスクに対してのみ備えたい人や、保険料を抑えたい人などに適しています。

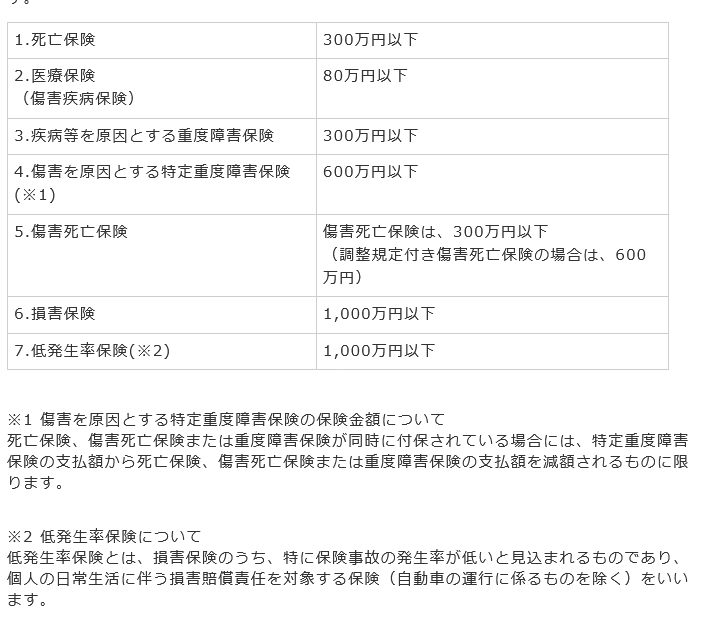

少額短期保険業に係る保険金額

少額短期保険業は被保険者について引受ける保険金額の上限等で大きな違いがあります。

なお、1~6の保険の保険金額の合計額は1,000万円が上限となります。

よく知られている少額短期保険

ネットで検索すると、以下の少額短期保険会社が表示されます。

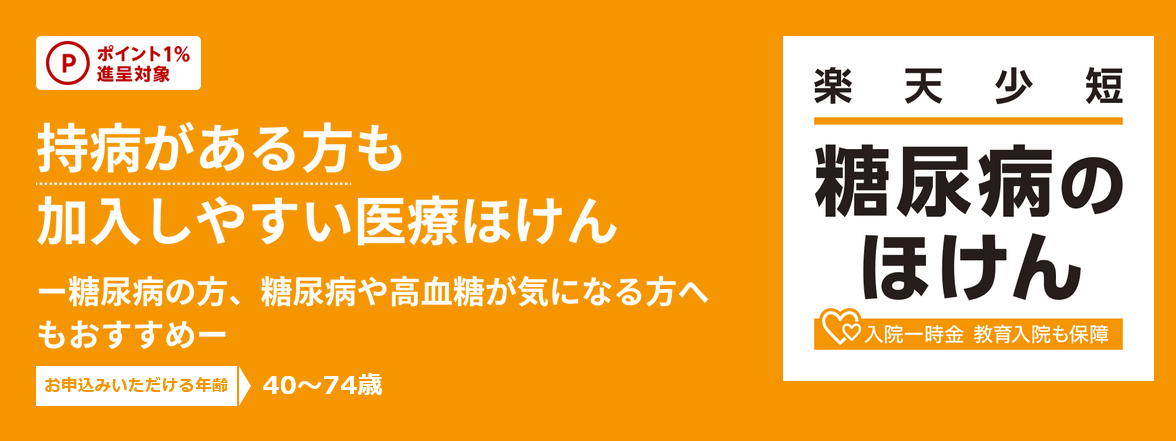

楽天少額短期保険

この商品は、糖尿病の診断を受けている、またはその心配がある方でも加入しやすい医療保険です。

申込みは40歳から74歳の方まで可能です。

参考 ・楽天小短糖尿病の保険

プラス少額短期保険

この商品は、女性限定の少額短期保険です。

医師の診査や健康告知は必要ありません。したがって、高齢者でも加入しやすい少額短期保険です。

保障関係については次のとおり。

・女性特有の7つの病気を保障します!(女性特有疾病一時金)

・さらに年代別にリスクの高い病気を倍額保障します!(割増一時金)

・入院日数や手術に関係なく一時金を受け取れるので使い道を自由に選べます。

参考 ・なでしこ保険プラス (無告知型女性特有疾病一時金保険)

生命保険のメリットとデメリット

以下に、生命保険のメリットとデメリットをまとめます。

メリット

- 万が一のことが起こった際、残された家族の生活を守ることができる

- 老後の生活資金や介護費用の備えになる

- 税制優遇を受けることができる

デメリット

- 保険料がかかる

- 解約時に解約手数料がかかる場合がある

- 保険金が支払われないケースがある

まとめ

生命保険は、人生のリスクに備えるための重要な保険です。

しかし、一般的な生命保険は比較的年齢制限が低いため、高齢者の方が入ろうとしても入れないときもあります。

そんなとき、少額短期保険なら高齢の方でも申込可能なのでおすすめです。

万が一のことが起こった際、残された家族を守るために、生命保険に加入することを検討してみてはいかがでしょうか。

参考 一時的に保険料が払いえない時

現在すでに一般的な生命保険に加入されていて、保険料が払えなかったり、保険料の支払いのために生活費が足らないときは、貸付サービスを利用することもできます。

詳しくはこちらのページを参考にしてみてください。

参考